2016年油价调整一览表最新_2016油价价格表

1.2016年至2021年油价最低多少

2016年11月世界各地原油价格持续低位徘徊,但在月末因受OPEC最终达成减产协议的拉动大幅上涨,11月30日当日的涨幅超过10%。伦敦洲际布伦特原油期货(Brent)11月1日收报46.86美元/桶,30日收报50.47美元/桶,涨3.61美元/桶,涨幅达7.70%,其中最高价为11月30日的50.47美元/桶,最低价为11月14日的44.43美元/桶;美国西德克萨斯中质原油期货(WTI)11月1日收报45.34美元/桶,11月30日收报49.44美元/桶,涨4.10美元/桶,涨幅达9.04%,其中最高价为11月30日的49.44美元/桶,最低价为11月14日的43.32美元/桶;中东迪拜原油(Dubai)11月1日收报44.05美元/桶,11月30日报47.91美元/桶,涨3.86美元/桶,涨幅达8.76%,其中最高价为11月30日的47.91美元/桶,最低价为11月8日的41.5美元/桶。(详见下图)

一、11月原油价格上涨的原因

第一,主要产油国达成减产协议是原油价格上涨的主要原因。石油输出国组织(OPEC)成员国和俄罗斯为首的非OPEC产油国于11月末达成为期六个月的减产协议。OPEC同意从明年1月起将日产量减少约120万桶,或逾3%,至3,250万桶,减产后产量将处于9月阿尔及利亚初步协议中设定的产量区间的低端,当前的日产量水平为3,364万桶。OPEC最大产油国沙特称,为了能够达成协议,该国同意大幅减少产量,将日产量减少约50万桶,至1,006万桶。OPEC第二大产油国伊拉克同意减产20万桶/日,将日产量降至435.1万桶,伊拉克之前一直拒绝减产,给达成协议设置了障碍。另外OPEC同意伊朗从10月的产量水平小幅提升。OPEC石油减产协议将在2017年1月1日执行,同时,OPEC还会在2017年5月份再次召开能源会议,检视协议执行的状况,并商讨是否要继续限产行动。作为与OPEC达成协议的一部分,俄罗斯将在11-12月的水平上实施减产, 2017年上半年最高减产30万桶/日。减产协议达成的消息传来,石油价格在11月30日当天上涨超过10%。

第二,美国原油库存连续两周下降也助推了油价涨势。美国能源资料协会(EIA)公布的数据显示,在截至11月25日的当周,美国原油库存连续第二周下滑至4.881亿桶。(详见下图)

二、近期原油市场展望

第一,OPEC成员国貌合神离,减产协议能否最终实施还未可知。OPEC11月11日公布的月报显示,10月OPEC组织每日产量为3,364万桶,较9月高出24万桶/日,为2008年以来最高。事实上,分析人士认为,沙特阿拉伯、伊朗及伊拉克不仅在石油市场上是竞争者,在地缘政治上也存有深刻的矛盾,几大产油国为保持市场份额能否按照协议减产并不确定。在这次减产协议中,伊朗的限额不但没有减少,反而日产量增加至380万桶。尽管如此,伊朗还是要求回到经济制裁前的400万桶日产量。

第二,非OPEC成员国如俄罗斯的减产也存在变数。过去几年油价下跌严重打击了非OPEC产油国的经济,市场一般上不看好俄罗斯等主要产油国会履行减产的协议。在重新加入OPEC不到一年之际,印尼再次暂停了其OPEC成员国身份,OPEC建议印尼每日减产约37,000桶,或相当于该国原油产量的5%左右,印尼表示只能接受每日减产5,000桶,这已在2017年该国预算案中获得批准。

第三,美国页岩油公司产量增加或将抵消OPEC减产的效应。其实,OPEC在今年9月底达成初步减产协议后,油价攀升已经推动美国页岩油的产量。EIA的最新数据显示,截至11月25日的一周内,美国页岩油产量每天平均增加9000桶。据美国油服公司贝克休斯(Baker Hughes)公布数据显示,截至2016年11月25日当周美国石油活跃钻井数增加至593座,自9月初以来已经增加了96座(详见下图)。

第四,美元持续走强也为原油市场带来压力。特朗普当选美国下任总统后,市场普遍认为其将加大财政支出和刺激通胀的政策,美联储升息几率加大,美元飙升。美元指数11月1日报.70,11月30日报101.50,月涨幅达3.89%(详见下图)。美元持续走强给对美元计价的原油价格带来压力。

2016年至2021年油价最低多少

你是问2016年油价能反弹多少吗?

当前油价正在发生什么变化?在业内人士和严肃的投资者中间,对这个问题有两种不同的看法。2016年油价走势或许有助我们看清哪种观点是正确的。

第一种看法是,油价本质上具有周期性。下跌之后必然会回升。这道波谷越深,下一个山峰就越高。

另一种看法是,油价在过去三年中的变动,是长期结构性变化的开始,预示着下一个50年里能源价格按实际值计算将显著低于上一个50年。简单地说,持这种看法的人认为,供给的增长潜力超过需求增长。

这两种观点当然并非完全对立。很明显,一些不容忽视的短期周期性问题仍然存在。中国经济有一天将走出低迷,这是一个重要的原因。我们肯定会看到油价上涨的时候——毕竟政治决定(特别是沙特的政治决定)仍是影响石油市场的重要因素,而世界很大一部分石油供应来自中东、北非和西非的国家,这些地区向来不稳定。

但结构性因素更为重要,因为它们决定着任何可能出现的上涨的最大高度和最长持续时间。谁也不知道天花板有多高(我估计是每桶60美元),但显而易见的是,如果你接受结构说,你也必须承认,天花板本身有可能随着时间推移而降低。

分析师和评论员们对石油市场的解读着重于供应端,以及沙特或其他地方的产量和出口量。供给很重要,但成本更重要。

有些人仍坚持一种可称为“稀缺”的理论。该理论的核心是,开发遵循线性模式,低成本的最先被开发,也就是说,未来大部分乃至全部开发活动的成本一定会更高。遗憾的是,行业发展历史并不支持这一观点。过去几十年的经验表明,情况正相反。

平均而言,当前的勘探和生产成本低于将近40年前我刚入行的时候。各种技术进步——从先进的地震分析到更高的收率——使油企得以降低成本,提高产量。成本下降受到了油价每一次周期性下跌的推动——如上世纪80年代中期、90年代末期和过去两年。当价格下跌时,油企会找到不同的、成本更低的方法进行作业。成本下降确立了新基准,并很快在全球整个行业中普及开来。

两年前,据说如果价格低于每桶80美元,在北海地区生产石油是缺乏经济效益的。如今北海产量仍很高。新的盈亏平衡点在每桶60美元左右,当然,仅按现金计算的话就又低了许多。一旦平台和基础设施到位,油田的实际经营成本是很低的。

在美国,尽管原油生产屡屡被宣判末日到来,11月原油日产量同比却增加了26.5万桶。在大标题背后,故事错综复杂,有部分地区的成本显然更高。但德州的鹰福特(Eagle Ford)和北达科他州巴肯(BAkken)等致密油产区一直在生产,因为成本已有所下降。

普氏能源资讯(Platts)在最新报告中表示,即便价格处于目前水平,上述两个地区的产量仍有可能进一步增加。美国页岩产业在每桶50美元的价格水平上可以很好地维持下去,许多生产商在更低的价格水平上仍会过得很滋润。如果有些地方减产以待价格回升,那么一旦价格上涨,供应量可能再次大幅增加。

周期性理论的依据是,新投资不足将导致两三年或五年后出现供应紧张。大量的项目已被延迟,但这对于项目经理而言,不过是要想办法削减成本的一种信号。许多项目经理目前就在这么做。

可以想象,2016年油价将从当前不到40美元的水平上反弹。沙特或许会尝试减产,伊拉克可能会爆发更多冲突,恐怖主义分子可能会攻击一些重要目标,比如沙特拉斯坦努拉(Ras Tanura)和阿巴奇克(Abqaiq)的石油终端。一切皆有可能,有些事情发生的可能性更大一些。但问题在于,油价反弹的幅度将有多大?

如果反弹幅度小、时间短,那么显然结构性变化已经开始了。望过多投资于大成本项目的公司以及仍然高度依赖于油气收入的国家对此做好了准备。

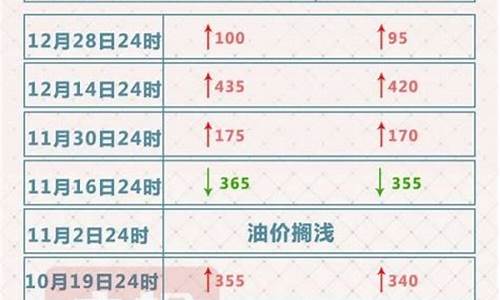

3.06元。

油价15年来一直比较低,大部分都在6.5元以下。1月,2月,后来从8月到12月,维持在5元线。最低的,甚至不到5.5元。

油价,指国际或国内成品油的价格。2020年3月17日24时起,国内汽油、柴油价格每吨分别降低1015元和5元。11月5日24时起,国内汽油累计跌幅为1940元/吨,柴油跌幅1870元/吨。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。