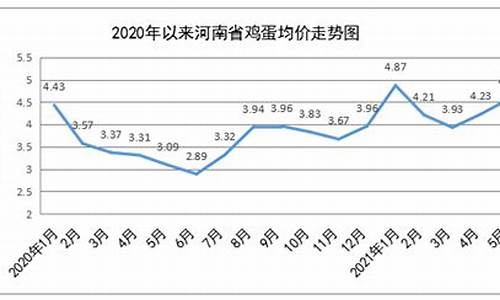

粮油市场价_5月份粮油价格走势

1.2020年小麦价格如何?

2.贵州农作物菜子的价格.(影响粮油)

原创出品,禁止抄袭,违者必究。

今年小麦的行情可谓劲猛,虽然前段时间一度震荡下跌,但是没跌多久,便再次强势上涨。

尤其在国储小麦停拍后,小麦的涨势更是强劲。

一方面,国储小麦停拍加剧了市场对小麦后续行情看涨的情绪,毕竟去年麦收时遇雨,造成了质量分化,而当前小麦余粮越来越少,看涨情绪转浓。

另一方面,去年小麦作为玉米替代消耗了不少,而今年明显已不具备替代的条件,所以要防止小麦再次进入替代,其价格必然要高于玉米才行。

不过,今年的小麦显然并不是只受这两个方面的影响,今年的情况要更加复杂:

1、国际大行情的走高

全球粮价走高并不是刚刚发生的,早在2020年疫情刚刚爆发时,粮价就出现了上涨。

一直延续到2021年,不断涨破新的高位。

在上一篇文章中,我们提到,当前全球粮食市场正面临“3大风险”,全球粮食危机正不断加剧。

第一个风险就是供给下降,包括受天气影响及俄乌冲突影响导致的绝对产量下降;

第二是运输成本增加,包括全球供需格局改变以及油价高企,增加了运输成本;

第三则是各国加大粮食储备,收紧出口,使得实质有效供给下降。

而在众多谷物中,风险最大的就是小麦。

一方面,俄乌的小麦产量以及出口量在全球占比很大,几乎占到了接近1/3的比例,这么多小麦一旦受影响发生波动,小麦市场必然动荡。

而且美国受天气影响,小麦的优良率等也出现下降。

另一方面,小麦是口粮,口粮一旦发生波动其带来的影响将会更大。

例如,埃及的小麦库存已经紧张,而4月17日,哈萨克斯坦宣布至6月15日前,将严格实施该国小麦的出口配额,以保障本国供给。

2、化肥价格走高,种植成本上升

化肥价格走高也是全球问题,各国农民都压力山大,而相对大豆来说,玉米和小麦的用肥都不算少,这也意味着小麦的种植成本也被大幅拉高。

并且我们之前分析过,化肥价格受多重因素影响,而当前正值春耕,需求正旺,所以化肥大幅降价的概率并不高,基本仍会在高位运行。

玉米虽然存在天然的产需缺口,但小麦是主粮,在这样的国际大环境下,稳口粮必然是我们首要的重中之重。

3、国内小麦长势未定

受去年秋汛影响,5个主产省出现冬小麦晚播的现象,并且长势一度偏弱。

而近期,据官方报道,条锈病在长江中下游、江淮、黄淮等麦区扩展较快,蚜虫在江淮和黄淮地区也发展迅速,赤霉病随着小麦自南往北陆续抽穗扬花即将进入发生流行盛期。

预计小麦穗期病虫害发生面积将达5.9亿亩次,这也使得小麦压力进一步增大。

另一方面,小麦虽然退出了替代,但是下游面粉消费有所增长。

受疫情影响,多数家庭开始适当储备一些粮油物资,其中就包括面粉等。

当前距离新小麦上市越来越近,而陈小麦价格一直在高位震荡,对新小麦的行情也起到了一定的拉升作用。

再加上全球小麦市场的动荡以及种植成本走高,预计今年新小麦的价格并不会低。

而小麦虽然退出替代,但是小麦的价格对于玉米来说仍然具有很大的参考性。

所以,从小麦的走势也可以对未来的玉米行情略观一二。

首先,小麦和玉米面临的相同问题是全球粮价的走高以及种植成本高企,单是这两个因素就已然推升了整体的底部价格。

而不同的是,当前市场对于玉米的需求仍在存疑:

一方面是虽然玉米缺口存在,但去年我们的进口玉米以及高粱、木薯粉等替代品进口数量也都出现了大幅增长,再加上陈稻谷库存高企,所以玉米的替代上未必缺失;

另一方面,生猪养殖什么时候回暖尚是未知,但产能去化缓慢,且市场消费低迷,大概率会延缓回暖的时间,而且即便回暖,可能也只在接近成本线的位置波动。

这意味着需求虽然存在,但却不强劲,这可能对玉米的涨势有较大影响。

所以,总体来看,小麦的涨势相对强势,而玉米可能更多的是温和震荡上涨。

欢迎收藏“新农观”,一起了解新时代下三农的新发展。

2020年小麦价格如何?

在我们的农民中最受关注的话题是玉米价格的急剧下跌。许多人基于此得出结论:是繁殖业的下一个“春天”即将开始吗?那么这句话有什么道理吗?可以实现吗?在得出结论之前,需要在许多方面进行分析。

我清楚地记得上个月我去饲料市场为我的小尾寒羊买饲料的情况:1斤玉米粒高达1.67元。老实说,即使是送给饲料供应商的手也在颤抖。我今天去了饲料市场。在不到一个半月的时间里,玉米价格已经从每斤1.67元跌至现在的每斤1.3元。下降令人瞠目结舌。的是,根据某些人的意见,我没有买太多的“库存”。否则,我会变得愚蠢而吃黄连,我无法分辨。玉米价格的下跌给农民带来的最直接的好处就是降低了养殖成本。从这个角度来看,说育种行业即将迎来新的“春天”似乎没有错。

我饲养了30多只半圈养和半圈养小尾寒羊,其中大约有20头母羊和1头种公羊,其余的都是大小羔羊。除了每天吃草之外,您还必须给它们一定量的浓缩饲料。我用来喂养绵羊的浓缩饲料主要由玉米和麸皮组成。一个育种母羊每天要饲喂约1斤玉米,羔羊的饲喂量为0.5到0.7斤。上个月,1斤玉米为1.67元,而现在1斤玉米为1.3元。它们之间的差是:1.67-1.3 = 0.37元。换句话说,一斤玉米可以为我节省0.37元的养羊成本。我家的30多只小尾寒羊一天需要30斤玉米,现在他们一天就可以为我节省30×0.37 = 11.1元的。

不要小看这笔钱,但是如果您这样考虑,养羊就需要长期的奉献和投资。随着时间的积累,这不再是一笔小数目的钱。此外,麸皮和草料的价格也不同程度地下降,这对我们的农民非常有利。但是,依靠养殖业来赚钱需要考虑多种因素。仅玉米价格的下跌并不意味着育种业肯定会在未来赚钱。因此,我建议大多数农民不要盲目乐观(以绵羊为例)。首先,尽管当前玉米价格已大幅下跌,但绵羊价格的未来趋势仍不明确,没有人能够准确预测。绵羊的价格恰恰是影响农民能否赚钱的关键因素。

高昂的绵羊价格可以给农民带来高额利润;绵羊价格低迷,即使玉米价格下跌,农民仍然必须在“供应线”上挣扎。其次,养羊的技术和经验是决定养羊是否可以赚钱的另一个关键因素。我已经看到一些农民每天给绵羊定期吃草,饲料和水,养羊的成本也不低,但是他养的绵羊身体不好,不长脂肪,并且有羔羊成活率低。也有一些农民可以用最少的钱获得最大的利润。

贵州农作物菜子的价格.(影响粮油)

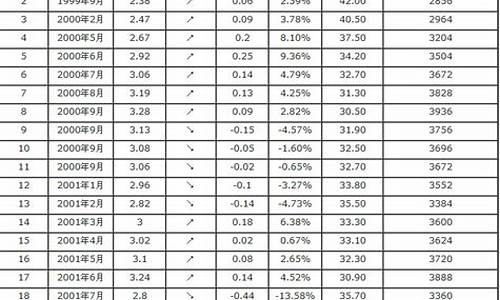

2020年小麦价格在1.185-1.25元每斤。

按托市粮的价格来看,一等小麦1.185元每斤,加上出库费用一分五,也就是1.20元每斤左右。如果按着这个价格来合算成本的话,发到山东河北地区的价格;

按着地域不同也就在1.21--1.25元每斤左右,价格很高的情况下,就不符合市场的价格规律了。随着国库增加了小麦投放数量,北方小麦市场抢购的心态告一段落,大型面粉企业相继开始下调小麦收购价格。

扩展资料

现在离过年也只有半个多月的时间,从大的方面上来讲,年前小麦市场价格行情基本上不会出现太大的波动了。因为一方面市场上的粮源比较充足,不缺少小麦,第二方面是旺季不是很旺,需求量持续低迷,工厂开机率不高,不足以支撑小麦价格上涨。

与此同时,后期国家政策性小麦拍卖底价,现在还没有明确的消息,很多人分析认为可能会有所下调,所以为了规避这种风险,不少粮食收购企业和面粉加工厂,所以春节前的行情基本上不会有太大的调整。

受国际金融市场的影响,08年我国菜油市场风云变幻,使得湖北很多榨油企业在危机中损失较大。近期受CBOT豆类产品走强,马来西亚棕榈油库存减少,原油走稳以及国家收储等因素影响,国内油脂价格持续走强,给市场后期走势更多的悬念,特别是近期面临新菜籽上市,新菜籽开秤价格多少,油脂价格还能有多大的空间,后期走势怎么走都值得我们关注。近期笔者就菜籽开秤价以及新作情况和后期油脂走势深入产区进行调研。

目前市场上有部分地区新菜籽已经开秤,湖南地区水杂在15%,含油率在37%的菜籽开秤价在1.8元/斤,四川地区水杂在13%,出油率35%的菜籽开秤价在1.6-1.7元/斤,湖北部分小菜籽在1.65-1.7元/斤之间。而受到国储托市影响,市场上普遍预计今年湖北地区菜籽开秤价在1.7-1.8元/斤。但是据笔者走访油厂和农户以及农发行发现,不同阶层之间对价格的期望是不同的。农发行受到去年较难收回影响,今年他们制定的开秤价在1.6元,油厂普遍认为1.7元比较合理,而农民则希望越高越好,期望值最低都在1.8元。

目前进口菜籽成本不断上涨,到上周末进口菜籽成本已经在4000元/吨,由于国外菜籽含油率高,水杂低等因素,一般国内外菜籽之间有400-500元之间的价差,因此4000元/吨进口菜籽折算成国内菜籽大概在3500-3600元/吨。前期由于国际菜籽价格远低于国内菜籽,导致国际菜籽大量进口,对国内菜油产业造成巨大冲击;而农户由于水杂等原因,交给国储的菜籽其实并未达到2.2元/斤,据笔者调查统计,农户交给国储的价格大致相当于1.9元/斤,因此实际上农民也未完全享受国家托市政策的利好,国储收购相当于国家补贴了国际菜籽。在目前情况下,预计国家将再次出台临时收储菜籽的具体细节,其中肯定会考虑进口菜籽的成本,避免出现08年大豆市场那样的油厂,农户双输的局面。综合各种原因,国家收储价格不可能太高,按照目前农发行1.6元/斤的指导收购价以及国际菜籽折算成国内菜籽1.75元/斤价格为依据,个人判断目前国家收储可能在1.8元/斤左右收储,收购量大概300万吨。

众所周知,由于上一年度油菜籽种植效益较高,08-09年度很多农户都将种植小麦改成种植油菜籽。笔者从武汉出发到荆州,钟祥地区调查发现,公路两边种的全是油菜籽,而去年钟祥地区是成片的小麦。08-09年度,国内菜籽播种面积达到700万公顷,比上一年度增加50万公顷,而产量也达到1300万吨,较上一年度增加120万吨。而湖北地区菜籽播种面积更是达到1850万亩,较上一年度同比增长7.7%,产量达到200多万吨,较上一年度增加10.2%。同时,世界油菜籽产量也大幅增加,据USDA估计,08-09年度菜籽产量达到5683吨,较上一年度增加840万吨。

目前国内菜油市场被大豆油、棕榈油市场挤兑,市场份额在逐步减少,同时由于受到金融危机影响,油脂油料消费下滑,企业的减产、停产甚至关闭和农民工的返乡,都将对油脂油料的需求大打折扣。供应增加,需求减少,导致油脂后市不容乐观。

近期由于原油的持续反弹,全球大豆不断爆出利好,刺激CBOT豆油持续上涨;BMD棕榈油库存不断减少以及夏季到来,棕榈油消费高峰期到来等利好刺激,BMD棕榈油也不断创出08年9月后新高;海运费不断提价,到港油脂油料价格不断上涨以及国内由于对国储托市利好的预期等等各种因素均使得近期油脂期货不断反弹,RO909合约截止上周五有7950元/吨,而近期还可能有反弹的空间。但笔者认为,目前油脂进入高位震荡时期,高位风险加剧,同时由于菜籽油本身基本面不好,供应大幅增加,09年国内包含期末库存,进口菜籽以及今年新菜籽上市,加起来有接近1750万吨的菜籽供应,而需求方面则金融危机影响,使得企业停产关闭以及农民工返乡,市场上油脂消费有豆油替代菜油,挤占菜油市场等因素影响,使得菜油需求持续低迷,供需不平衡肯定会限制菜油涨势。同时虽然目前期货上菜油近期反弹较大,但现货上菜油价格涨幅确很小,成交也较清淡,现货销售情况也同样限制期货价格走势,同时农发行信贷政策也同样限制了菜油上涨空间。

通过笔者最近走访油厂,农户,菜贩子以及农发行相关人士发现,市场上人士对菜油现货后期走势都不是很看好,认为目前看不清局势,而后期更可能维持弱势震荡格局,菜油更可能局限于6500-8500之间区间震荡。笔者认为近期油脂涨幅过快更多的是对国储的炒作,在国储出台后,可能变成利多出尽为利空,因此在相关政策出来后,市场将可能进入调整。近期投资者密切关注国储以及市场开秤价。

这是我收集的看法,你自己可以参考参考!

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。